【画像付き】給与前払いの勘定科目と仕訳は?4つの具体例を交えて解説

「給与前払いの正しい仕訳が知りたい」

「給与前払いの勘定科目は何を使うべき?」

このようなお悩みはありませんか?

給与前払いの仕訳は、解釈の仕方によっていくつかのパターンにわかれます。

そこで本記事では、

・給与を前払いしたときに使う勘定科目の例

・給与前払いの一般的な仕訳例

についてお伝えします。

記事の後半では給与前払いの仕訳を効率化する方法も紹介しますので、ぜひ最後までご一読ください。

給与を前払いしたときの勘定科目は何を使うべき?

事前におさえておきたいのは、「給与前払い」という勘定科目は存在しないことです。

給与を前払いしたときには、解釈の仕方によって次のような勘定科目を使い分けるのが一般的です。

【給与を前払いしたときに使う勘定科目の例】

仮払金、給与(給料)手当、給与賃金

貸付金、前払費用、立替金

次の章で給与前払いの一般的な仕訳例を3つ紹介しますので、自社のケースではどの仕訳に該当するのか参考にしてください。

【画像付き】給与前払いの一般的な仕訳例を3つ紹介

給与前払いの一般的な仕訳例は、下記の3つです。

1. 会社から従業員への金銭の貸し付けとして処理する場合

2. 会社が一時的に立て替えたお金で前払いする場合

3. 将来的に別の勘定科目に振り替える予定の金銭を一時的に前払いする場合

それぞれ画像付きで解説します。

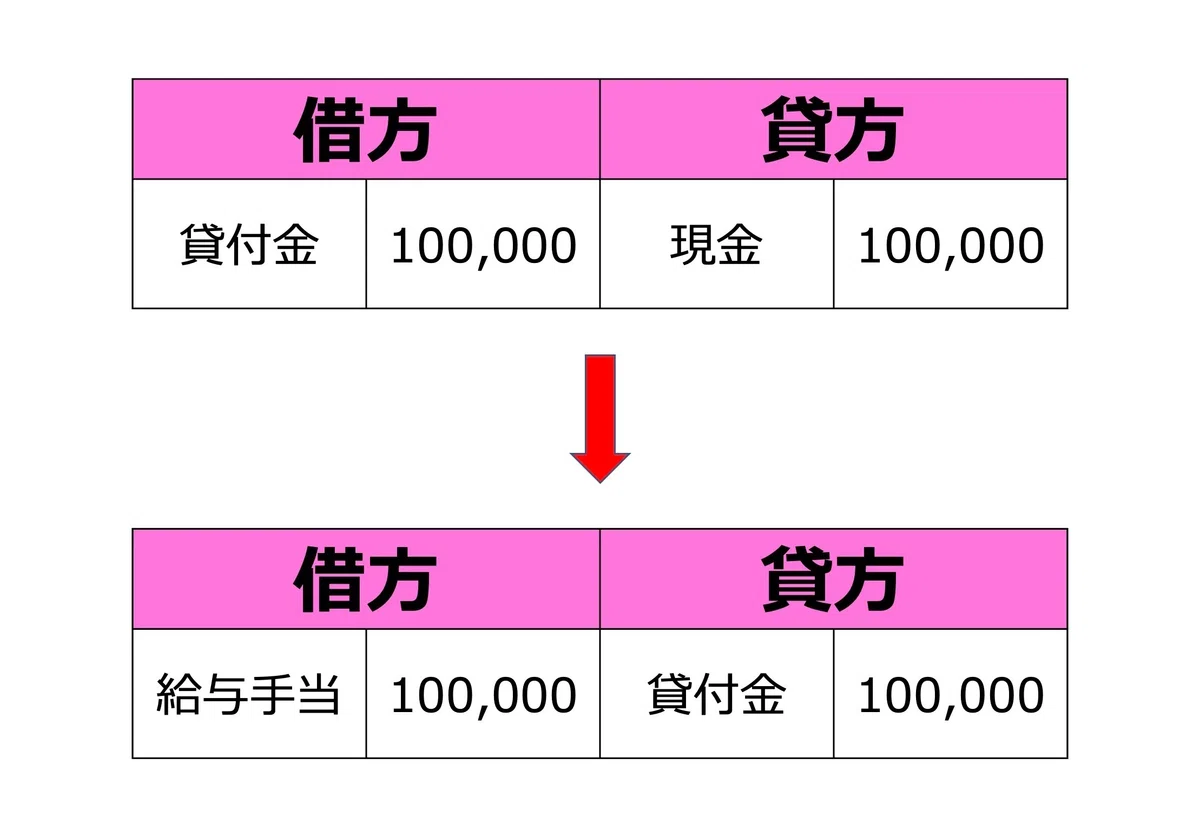

【例1】会社から従業員への金銭の貸し付けとして処理する場合

給与前払いの仕訳をする際、「会社が従業員に金銭の貸付をしているもの」として処理することもあります。

あくまで貸付であるため、従業員は会社との取り決めに従って返済しなければなりません。

また、原則として貸付利息が発生します。

会社が従業員の信用を担保にお金を貸す場合には、「貸付金」の勘定科目を使って次のように仕訳をおこなうのが一般的です。

なお、貸し付けた直後に規定の給与額から減額して給与を支払うことで、貸付金の返済を受けたと考えることもできます。

その場合、以下のように貸付金勘定から減額する処理が必要です。

長期間にわたって返済がおこなわれない場合は仕訳の変更が必要になる

先述したとおり、貸付金は従業員が返済することを前提としています。

しかし、長期間にわたって返済がおこなわれない場合、貸付ではなく「給与」として処理しなければなりません。

つまり、勘定科目も「貸付金」から「給与手当」もしくは「給与賃金」に変更する必要があります。

また、貸付の場合は源泉徴収が不要ですが、給与の場合は源泉徴収が必要になることも覚えておきましょう。

源泉徴収の仕訳例は、後ほど「給与を前払いしたときの源泉徴収の考え方」で紹介します。

【例2】会社が一時的に立て替えたお金で前払いする場合

会社が一時的に立て替えたお金で前払いし、その後が未定の場合は「立替金」の勘定科目を使って処理できます。

立替金の場合、貸付と違って利息はつきません。

しかし、立て替えたお金が長期間にわたって会社に返還されない場合、「立替金」から「貸付金」へと勘定科目を切り替える必要があります。

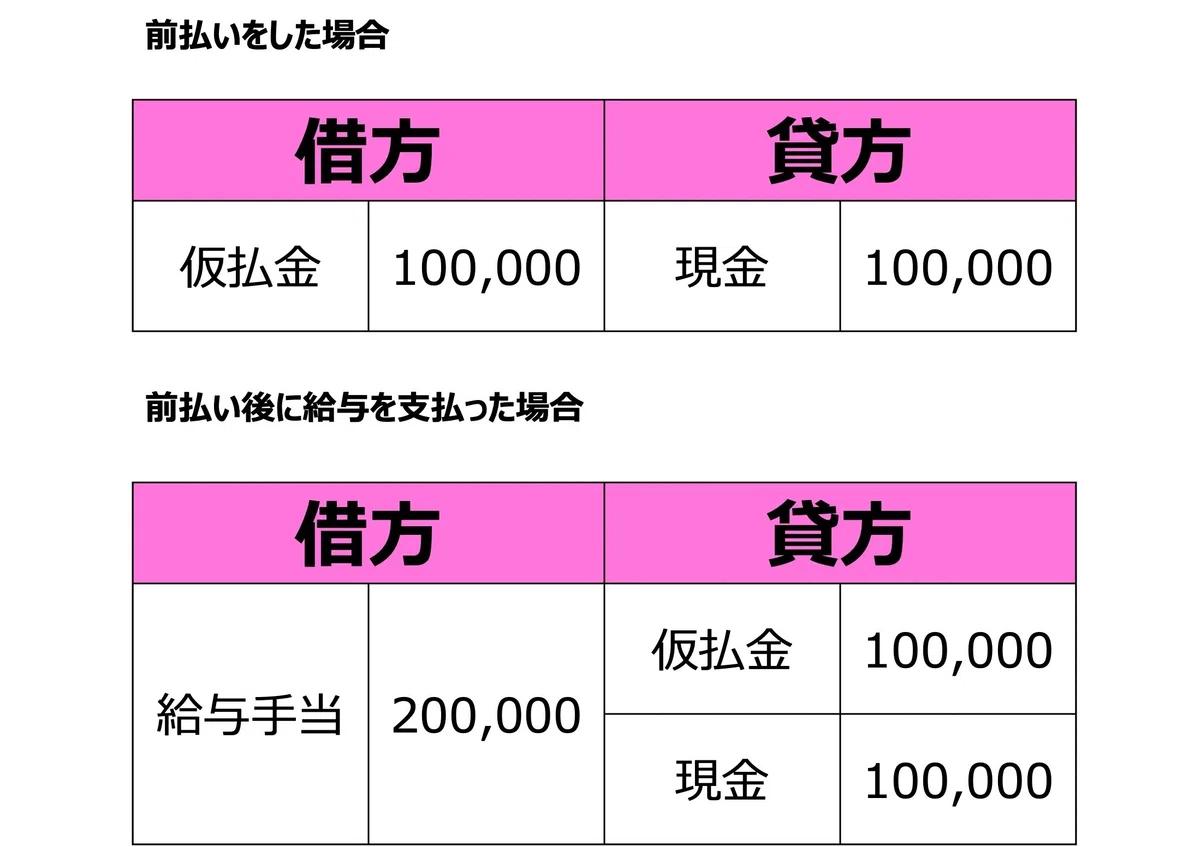

【例3】将来的に別の勘定科目に振り替える予定の金銭を一時的に前払いする場合

「給与賃金」や「給与手当」など、将来的に別の勘定科目に振り替える予定の金銭を一時的に前払いする場合、「仮払金」の勘定科目を使用します。

まず前払いをしたときの仕訳として「仮払金」を借方に計上し、前払い後に給与を支払った場合は「仮払金」を貸方に計上して相殺する流れです。

「仮払金」の勘定科目を使用する場合、正しい勘定科目が判明したときには「仮払金」から該当する勘定科目へ切り替える必要があります。

ここまで、給与前払いの一般的な仕訳例として下記3つを紹介しました。

1. 会社から従業員への金銭の貸し付けとして処理する場合

2. 会社が一時的に立て替えたお金で前払いする場合

3. 将来的に別の勘定科目に振り替える予定の金銭を一時的に前払いする場合

続いて、その他のやり方として「福利厚生費」の勘定科目を使用した仕訳例を紹介します。

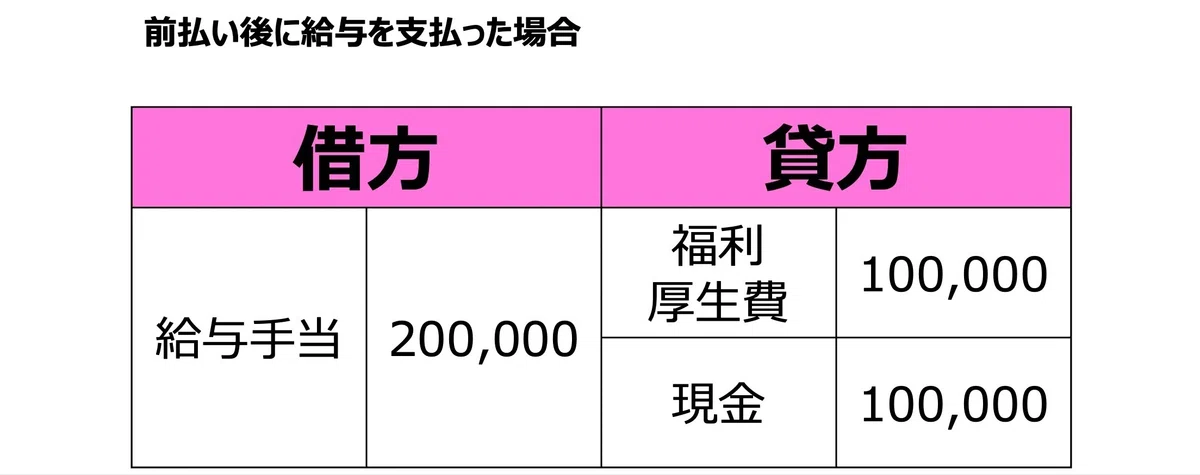

【画像付き】従業員への福利厚生として前払いする場合の仕訳例

「福利厚生費」の勘定科目を使う場合の仕訳としては、まず借方へ「福利厚生費」を計上します。

続いて、前払い後に給与を支払ったときには「福利厚生費」を貸方に計上して相殺する流れです。

給与を前払いしたときの源泉徴収の考え方

結論からお伝えすると、給与を前払いしたときは源泉徴収の処理が必要です。

一般的には、前払い金を支給したタイミングで源泉徴収をおこないます。

源泉徴収税の仕訳のやり方は複数ありますが、次のように「預り金」と支払い方法に応じた勘定科目(「現金」や「普通預金」など)を使用して処理することが多いです。

また、源泉徴収税は原則として「給与支払日の翌月10日まで」に納付しなければなりません。

このときの仕訳としては「預り金」を借方に計上し、貸方には支払い方法に応じた勘定科目(「現金」や「普通預金」など)を計上するのが一般的です。

以下に納付時の仕訳例を紹介しますので、ぜひ参考にしてください。

給与前払いの仕訳を効率化する2つの方法

最後に、給与前払いの仕訳を効率化する方法を2つ紹介します。

1. 給与前払いサービスを活用する

2. 会計ソフトや経費精算システムを導入する

どちらも導入費や維持費などが発生するものの、業務効率化によりトータルコストを削減できるケースが多いです。

【方法1】 給与前払いサービスを活用する

給与前払いサービスを活用すれば、導入企業はあらかじめ決まった勘定科目で処理できるため、仕訳に悩む必要がありません。

次のとおり、給与前払いサービスには「プール型」と「立替型」の2タイプがあります。

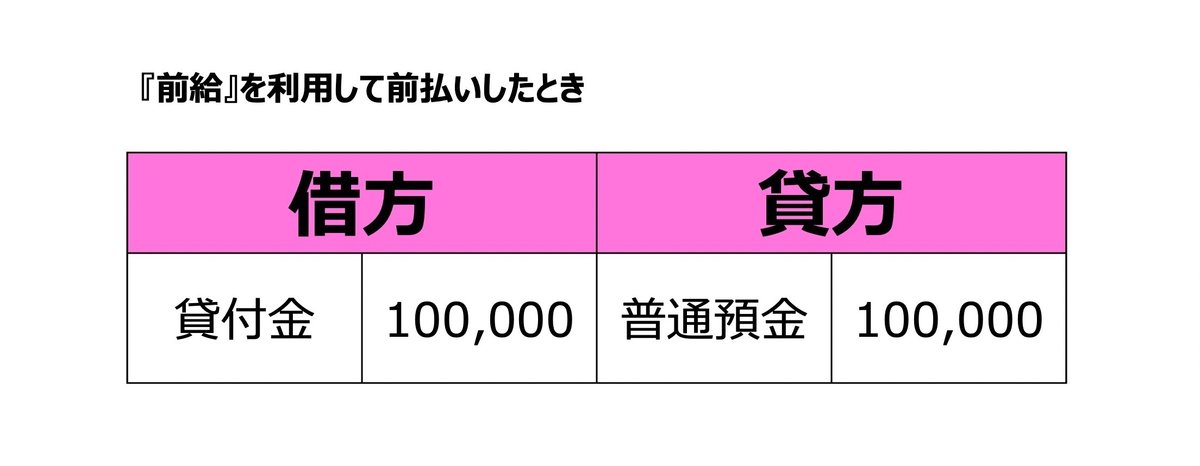

例えば、きらぼし銀行グループが運営する『前給』は、プール型の給与前払いサービスです。

導入企業はきらぼし銀行の口座へ事前に前払い金を入金しますが、入金したお金は通常の支払いにも使えます(引き落としなども可能)。

したがって、『前給』を利用して前払いしたときは、次のように「普通預金」の勘定科目で処理するのが一般的です。

『前給』は給与前払いサービスのなかでも「社内融資型」の仕組みであるため、借方には「貸付金」を計上することになります(※導入企業側の判断で、借方の勘定科目を「仮払金」などで処理しているケースもあります)。

『前給』を導入すれば、自社で融資や給与前払いの事務をおこなう必要はありません。

加えて、勤怠システムと連携できるオプションを選択することで、給与計算や仕訳処理などの効率化も可能です。

前払い関連業務にかかる負担を軽減できる『前給』について、詳しくは以下のバナーをクリックのうえお気軽にサービス資料をダウンロードしてください!

\ 従業員への福利厚生制度として利用できる /

【方法2】 会計ソフトや経費精算システムを導入する

給与前払いサービスではなく自社で給与前払いを運用する場合、利用者の数が多ければ多いほど仕訳業務が煩雑になってしまいます。

そこでおすすめなのが、会計ソフトや経費精算システムの導入です。

種類によって細かな機能は異なりますが、会計ソフトや経費精算システムを導入することで次のようなメリットを得られます。

【会計ソフトや経費精算システムを導入するメリットの例】

・仕訳を自動化できる

・自動計算機能により計算ミスを防げる

・仕訳データから複数の帳簿を作成できる

仕訳処理を効率化したい方は、会計ソフトや経費精算システムの導入を検討されてみてはいかがでしょうか。

仕訳処理を効率化してコア業務に注力しよう

今回は、給与前払いで使用する勘定科目や一般的な仕訳例などを紹介しました。

ここで、これまでにお伝えした内容をまとめます。

・給与前払いの仕訳は解釈の仕方によっていくつかのパターンにわかれる

・給与を前払いしたときは源泉徴収の処理も必要

・仕訳処理を効率化するなら給与前払いサービスや会計ソフトの活用がおすすめ

本記事では、給与前払いの仕訳に関する一般的な見解や事例を紹介しました。

最終的な判断は、各企業の顧問会計士へご相談ください。

なお、従業員へ給与前払い制度を提供するなら、給与前払いサービスの活用がおすすめです。

例えば、きらぼしテックの『前給』を導入することで、仕訳処理の効率化以外にも次のようなメリットを得られます。

▼企業メリットの例

・変換ツールの提供により、勤怠実績を管理しやすくなる

・前払い制度の運用方法(利用上限額、利用回数などのルール作り)を個社別にサポートしてもらえる

・給与ではなく社内融資の扱いであるため、月額源泉から日額源泉への切り替えが不要になる

▼従業員メリットの例

・前払い金をララPayプラス(電子マネー)で受け取ることで、手数料が無料(条件あり)になる

・ララPayプラス(電子マネー)のチャージ残高を利用して、オンライン決済や個人間送金ができる

銀行グループが運営する『前給』は、各法律を意識した安心安全なサービスとして飲食業や人材サービス業をはじめとする各業界の大手企業に採用されてきました。

日本最大級の導入実績を誇る『前給』を活用してみたい方は、以下のバナーをクリックのうえお気軽にサービス資料をダウンロードしてください!

\ 最短で即日の振込も可能 /